日本央行在乎什么 “投资于人”和“投资于物”!

时间:2026-01-26

来源:dlxht下载

作者:佚名

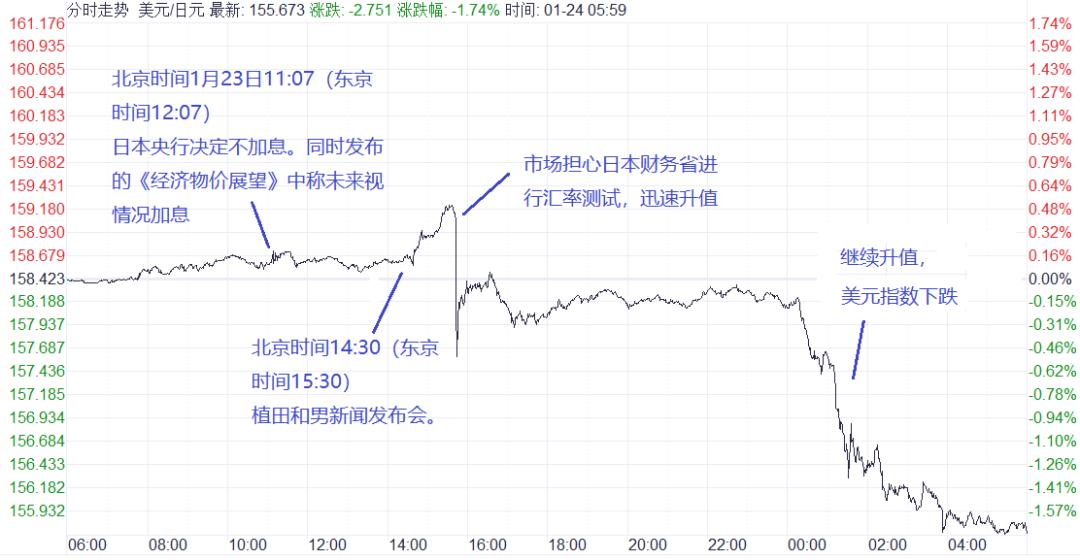

一、日本央行利率决议与日元汇率东八区1月23日上午11:07(东京时间12:07),日本央行发布议息会议决议,宣布“按息不动”。同时发布的《经济物价展望》称未来会视情况加息。这在市场预期之内,所以没有引起日元/美元汇率波动。东八区14:30(东京时间15:30),日央行行长植田和男召开新闻发布会,称关注4月物价情况;且不一定要等12月加息影响的最终数据出炉再行动。这些也在市场预料之中,因此日元对美元贬值(图1),一度贬到159.2。

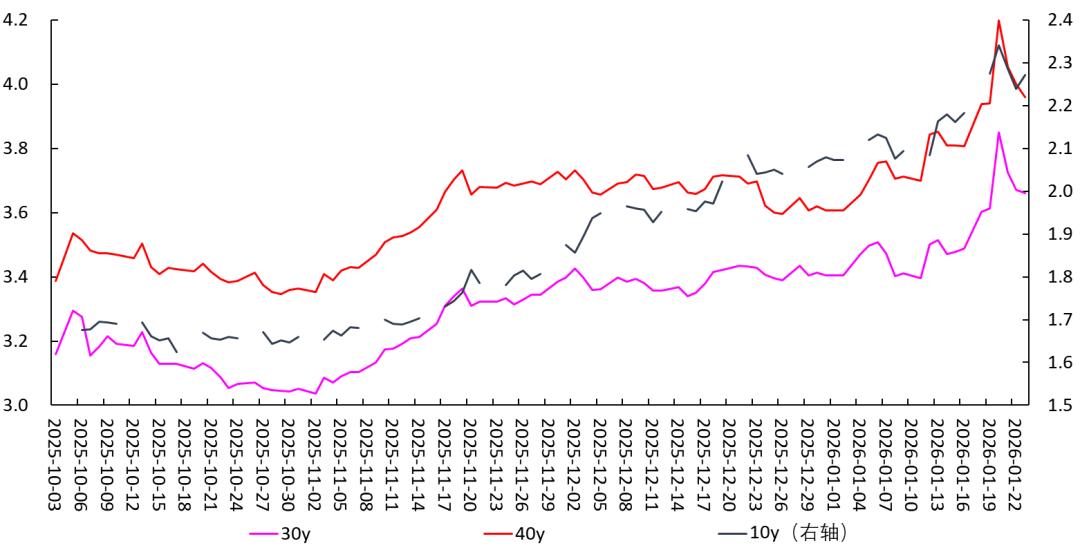

图1 日元/美元汇率(2026.01.23至24日凌晨)东八区15:30之后,日元突然对美元大幅升值,直线下跌(图1)。随后在158左右横盘。传出日本财务省可能将干预汇市。随后有消息称,纽约联邦储备银行已向主要银行进行汇率问询。市场将其解读为,美联储有意入市干预,卖出美元,买入日元。于是日元大幅升值。最终,1月23-24日,日元对美元升值1.74%,英镑对美元升值1.05%,加元对美元升值0.61%,等等,美元指数下跌0.77%。二、投资者在乎什么?如前所述,虽然1月23日日央行《经济物价展望》中称“当前实际利率处于低水平,预计将实现上述经济物价展望。为应对经济物价形势的改善,将继续上调政策利率,调整金融宽松的程度。”)植田和男也表达了同样的观点(),但这些表态既没引起日元升值,也没引起日本国债收益反弹(1月23日日本国债收益率是下跌的,见图2)。换言之,这些表态都在市场预期之内。

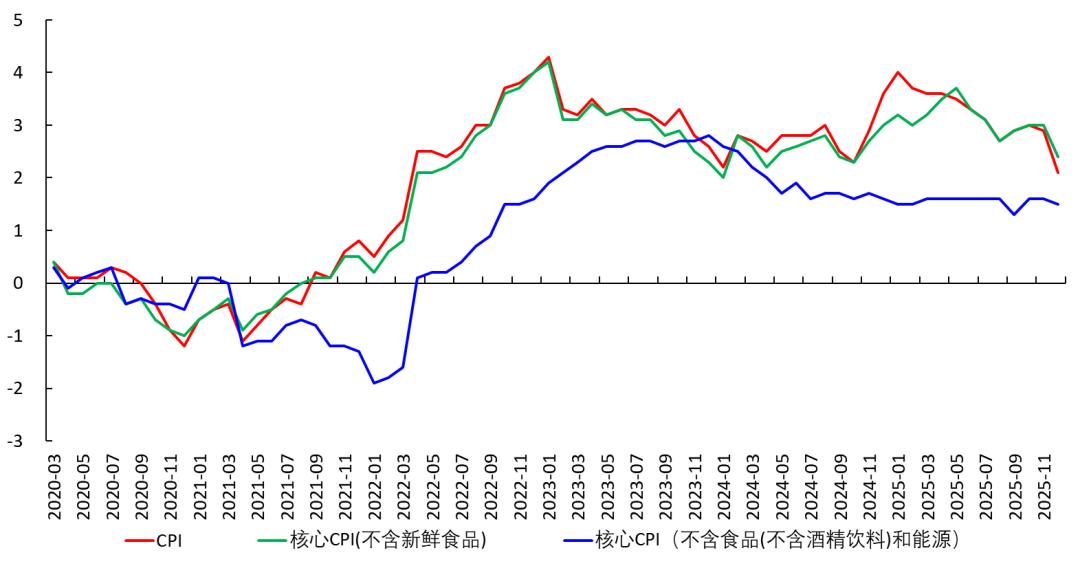

图2 日本长端国债收益率那么市场(投资者)在在乎什么呢?我个人认为,投资者比较在乎政策走势,以及带来的资产价格波动,包括:【1】日本政府扩张财政、财政赤字增长,对国家信用的危害。因此投资者抛售日本国债,导致日债收益率上升。在这种情况下,日央行加息落后于市场,更像是对市场预期的事后确认。【2】日元对美元贬值,导致输入通胀,促使央行加息。但又不可能加息太快。【3】日本政府、美联储可能对汇市进行的干预。三、日本央行到底在乎什么?投资于人,投资于物与投资者不同,日本央行更在乎经济底层的、本质的、更长期的东西和趋势。我认为主要包括如下几个问题:第一,日本物价的长期趋势是否已经达到了2%的目标?或者说,日本是否已经实现了“物价稳定目标”,彻底走出了通缩?居民是否已经形成了长期通胀率将处于2%的稳定预期?如果是,那么在核心CPI(除生鲜食品)高于2%时,就应该放心大胆地加息。如果不是,那么虽然当前核心CPI(除生鲜食品)高于2%,也不能加息。因为在长期趋势低于2%时,核心CPI短期“高于2%”是暂时的,贸然加息会把 投资和消费压下来,再度陷入衰退和通缩。

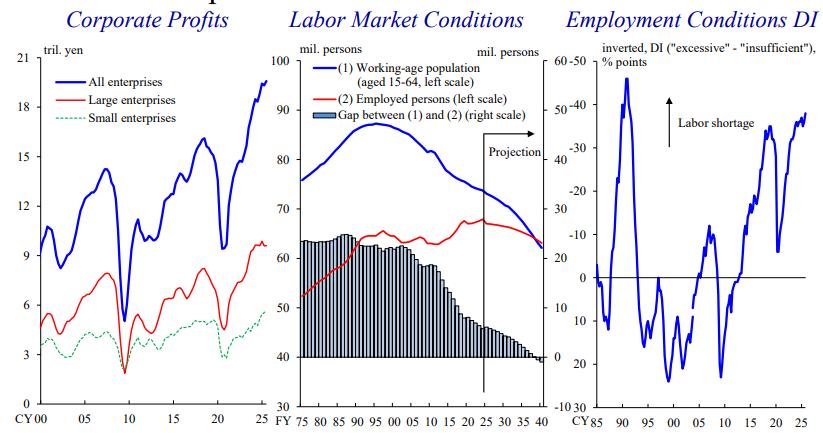

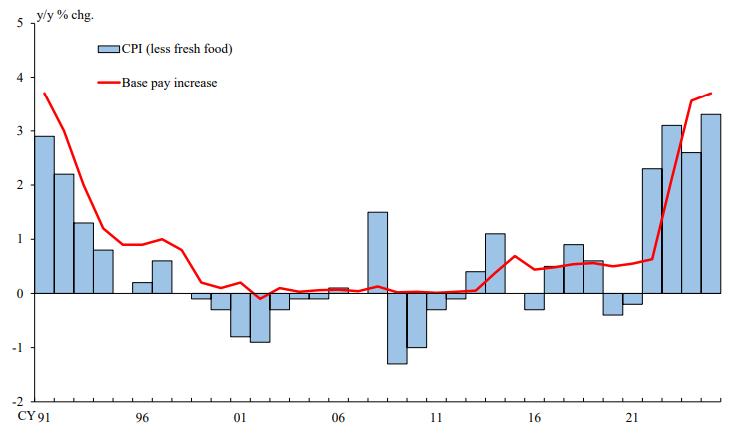

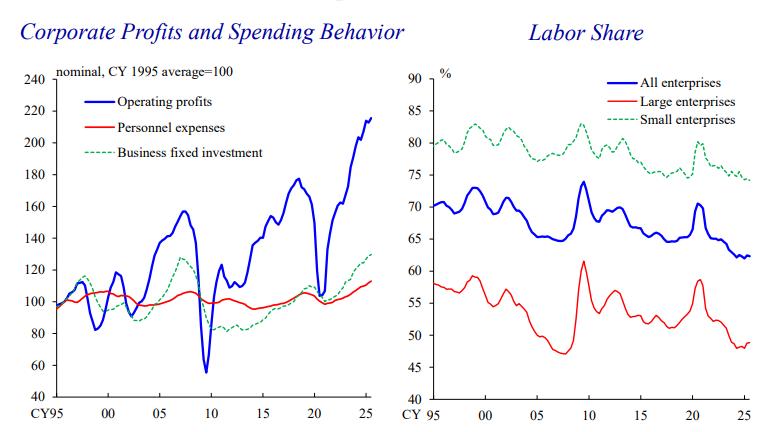

图3 日本CPI目前日本央行大多数委员对这个问题的回答是否定的。1月23日发布的《经济物价展望》中认为物价趋势依然低于2%,接下来会逐渐逼近2%()。也正是基于这个判断,他们否决了高田创1月23日加息25BP到1%的建议(),维持政策利率在0.75%不变。第二,“春斗”能不能帮助稳固日本物价趋势?(会否投资于人)这个问题,与第一个问题是密切相关的。2025年12月25日,植田和男在日本经济团体联合会审议员会上的演讲中,提到投资于人(涨工资)和投资于物(进行设备投资)的问题。从1955年以来,日本劳动市场形成了“春斗”(春季生活斗争),即每年春季进行的大规模劳资谈判。步骤是:在全国层面,上年12月由日本工会联合会(简称“連合”)等机构发布年度工资指导线,雇主团体(如经团联)发布经济形势报告,为谈判定调。在行业层面,各行业工会根据指导线,结合本行业情况,提出工资涨幅的参考指标。在企业层面,2月企业工会与资方谈判,最终确定本企业的工资涨幅。最近十几年来日本,企业利润增长了一倍(图4左)。同时由于劳动年龄人口下降,人手不足(图4中),近年来工资开始上涨。2022-2025年每年工资涨幅都与CPI大体持平(图5)。

图4 日本企业利润增速、人口结构与劳动分配率资料:植田和男2025年12月25日在日本经济团体联合会审议员会上的演讲

图5 日本基本工资涨幅与CPI资料:植田和男2025年12月25日在日本经济团体联合会审议员会上的演讲

在这种情况下,日本政府和央行把春斗带来的工资上涨,视为摆脱长期通缩、实现经济良性增长的契机。植田和男在2025年12月25日的演讲中表示,希望2026年春斗能够以2%的长期通胀目标作为基础来确定工资涨幅。2026年1月23日,植田和男再度表示,关注4月物价的形成。其实原因就是,春斗一般从2月开始,劳资双方开始谈判;3月达到高潮,各大企业会集中公布对工会要求的答复;4月,春斗达成的薪资调整协议正式生效,新的财年也正式开始。如果2026年春斗中,工资能够稳步上涨2%甚至3%以上,那么物价长期趋势将站上2%,日本央行的“物价稳定目标”就算实现了。后续它就可以加息挽救日元汇率了。但是如果企业不愿意把工资提高这么多,则不仅说明企业对未来经营不乐观,还意味着物价长期趋势不稳固。在这种情况下,贸然加息会导致消费和投资下降,使经济有再度陷入衰退和通缩的危险。也就是说,到4月,日本央行就能大体确定物价的基本走势,并据以决定是否加息了。从这个角度看,日本央行在1月23日议息会议上按兵不动是比较稳妥的做法,主张立刻加息的高田创则显得比较冒进了。第三,能否出现大规模的设备投资?(企业会否投资于物)这个问题,与第二个问题是密切相关的。图6左表明,过去10多年,企业利润大幅增长了100%以上,但设备投资(左图绿线,固定资产投资)、工人工资增长缓慢,导致劳动分配率下降(图6右)。

图6 日本企业利润与劳动分配率资料:植田和男2025年12月25日在日本经济团体联合会审议员会上的演讲

实际上,投资于物和投资于人,或者说固定资产投资和工资增幅(从而劳动分配率),是一个问题的两个方面,归根结底取决于企业对未来的预期:如果企业预期未来经营业绩高涨,产品需求旺盛,那么它一方面会进行固定政策投资,另一方面会增加工资,加雇员工(导致劳动分配率上升)。反之,如果企业对未来预期不太乐观,它就既不会进行大规模固定政策投资,也不会涨工资。在1950s-1990年,日本形成了稳定的产能周期,固定资产投资(设备投资)推动GDP高增长。在1990s之后,这种高增长戛然而止。设备投资经常为负,拖累GDP增长(详见拙著,待出版)。因此现在植田和男非常关心,企业会不会追加设备投资。这才是决定日本经济未来能否彻底走出衰退和通缩的关键因素。四、根本在于自然利率和技术进步但是,它并不是根本因素。根本因素其实是自然利率。逻辑是:自然利率(资本边际回报率)→ 资本回报率 → 投资、涨薪即自然利率越高,企业越容易发现经济中存在大量有利可图的投资机会,越会进行设备投资,增雇员工,提高工资。反之反是(关于这方面的更详细讨论见拙著,即将出版)。1990s之后日本经济之所以长期衰退,是因为日本自然利率长期为负值,导致经济陷入:GDP增长停滞 → 研发投入增速低 → 技术进步停滞 → 自然利率为负 → 资本回报率低 → 投资增速低 → GDP停滞 → 研发投入增速低→ 的恶性循环。目前日本只有抓住AI革命带来的投资机会,大量投资、获取利润、拉高GDP、涨薪........才能步入一个良性循环。日本政府和日本央行深谙这一点,因此2025年11月初高市政府试图推出21.5万亿日元的财政扩张计划,目的之一就是促进在AI方面的投资。但是看起来,日本(以及欧洲)在这轮AI革命中又落后于中美了。并且,有两个因素可能会对日本技术进步带来负面影响。一是如果2026年美国AI公司在投资收益方面出些问题,日本企业可能会担心AI投资存在泡沫,从而不在AI方面追加投资。二是2026年1月6日中国商务部发布对日出口禁令,可能影响日本企业的研发和投资,从而延缓日本的技术进步。所以日本央行实现“投资于人”和“投资于物”的梦想,恐怕没那么顺利。

图1 日元/美元汇率(2026.01.23至24日凌晨)东八区15:30之后,日元突然对美元大幅升值,直线下跌(图1)。随后在158左右横盘。传出日本财务省可能将干预汇市。随后有消息称,纽约联邦储备银行已向主要银行进行汇率问询。市场将其解读为,美联储有意入市干预,卖出美元,买入日元。于是日元大幅升值。最终,1月23-24日,日元对美元升值1.74%,英镑对美元升值1.05%,加元对美元升值0.61%,等等,美元指数下跌0.77%。二、投资者在乎什么?如前所述,虽然1月23日日央行《经济物价展望》中称“当前实际利率处于低水平,预计将实现上述经济物价展望。为应对经济物价形势的改善,将继续上调政策利率,调整金融宽松的程度。”)植田和男也表达了同样的观点(),但这些表态既没引起日元升值,也没引起日本国债收益反弹(1月23日日本国债收益率是下跌的,见图2)。换言之,这些表态都在市场预期之内。

图2 日本长端国债收益率那么市场(投资者)在在乎什么呢?我个人认为,投资者比较在乎政策走势,以及带来的资产价格波动,包括:【1】日本政府扩张财政、财政赤字增长,对国家信用的危害。因此投资者抛售日本国债,导致日债收益率上升。在这种情况下,日央行加息落后于市场,更像是对市场预期的事后确认。【2】日元对美元贬值,导致输入通胀,促使央行加息。但又不可能加息太快。【3】日本政府、美联储可能对汇市进行的干预。三、日本央行到底在乎什么?投资于人,投资于物与投资者不同,日本央行更在乎经济底层的、本质的、更长期的东西和趋势。我认为主要包括如下几个问题:第一,日本物价的长期趋势是否已经达到了2%的目标?或者说,日本是否已经实现了“物价稳定目标”,彻底走出了通缩?居民是否已经形成了长期通胀率将处于2%的稳定预期?如果是,那么在核心CPI(除生鲜食品)高于2%时,就应该放心大胆地加息。如果不是,那么虽然当前核心CPI(除生鲜食品)高于2%,也不能加息。因为在长期趋势低于2%时,核心CPI短期“高于2%”是暂时的,贸然加息会把 投资和消费压下来,再度陷入衰退和通缩。

图3 日本CPI目前日本央行大多数委员对这个问题的回答是否定的。1月23日发布的《经济物价展望》中认为物价趋势依然低于2%,接下来会逐渐逼近2%()。也正是基于这个判断,他们否决了高田创1月23日加息25BP到1%的建议(),维持政策利率在0.75%不变。第二,“春斗”能不能帮助稳固日本物价趋势?(会否投资于人)这个问题,与第一个问题是密切相关的。2025年12月25日,植田和男在日本经济团体联合会审议员会上的演讲中,提到投资于人(涨工资)和投资于物(进行设备投资)的问题。从1955年以来,日本劳动市场形成了“春斗”(春季生活斗争),即每年春季进行的大规模劳资谈判。步骤是:在全国层面,上年12月由日本工会联合会(简称“連合”)等机构发布年度工资指导线,雇主团体(如经团联)发布经济形势报告,为谈判定调。在行业层面,各行业工会根据指导线,结合本行业情况,提出工资涨幅的参考指标。在企业层面,2月企业工会与资方谈判,最终确定本企业的工资涨幅。最近十几年来日本,企业利润增长了一倍(图4左)。同时由于劳动年龄人口下降,人手不足(图4中),近年来工资开始上涨。2022-2025年每年工资涨幅都与CPI大体持平(图5)。

图4 日本企业利润增速、人口结构与劳动分配率资料:植田和男2025年12月25日在日本经济团体联合会审议员会上的演讲

图5 日本基本工资涨幅与CPI资料:植田和男2025年12月25日在日本经济团体联合会审议员会上的演讲

在这种情况下,日本政府和央行把春斗带来的工资上涨,视为摆脱长期通缩、实现经济良性增长的契机。植田和男在2025年12月25日的演讲中表示,希望2026年春斗能够以2%的长期通胀目标作为基础来确定工资涨幅。2026年1月23日,植田和男再度表示,关注4月物价的形成。其实原因就是,春斗一般从2月开始,劳资双方开始谈判;3月达到高潮,各大企业会集中公布对工会要求的答复;4月,春斗达成的薪资调整协议正式生效,新的财年也正式开始。如果2026年春斗中,工资能够稳步上涨2%甚至3%以上,那么物价长期趋势将站上2%,日本央行的“物价稳定目标”就算实现了。后续它就可以加息挽救日元汇率了。但是如果企业不愿意把工资提高这么多,则不仅说明企业对未来经营不乐观,还意味着物价长期趋势不稳固。在这种情况下,贸然加息会导致消费和投资下降,使经济有再度陷入衰退和通缩的危险。也就是说,到4月,日本央行就能大体确定物价的基本走势,并据以决定是否加息了。从这个角度看,日本央行在1月23日议息会议上按兵不动是比较稳妥的做法,主张立刻加息的高田创则显得比较冒进了。第三,能否出现大规模的设备投资?(企业会否投资于物)这个问题,与第二个问题是密切相关的。图6左表明,过去10多年,企业利润大幅增长了100%以上,但设备投资(左图绿线,固定资产投资)、工人工资增长缓慢,导致劳动分配率下降(图6右)。

图6 日本企业利润与劳动分配率资料:植田和男2025年12月25日在日本经济团体联合会审议员会上的演讲

实际上,投资于物和投资于人,或者说固定资产投资和工资增幅(从而劳动分配率),是一个问题的两个方面,归根结底取决于企业对未来的预期:如果企业预期未来经营业绩高涨,产品需求旺盛,那么它一方面会进行固定政策投资,另一方面会增加工资,加雇员工(导致劳动分配率上升)。反之,如果企业对未来预期不太乐观,它就既不会进行大规模固定政策投资,也不会涨工资。在1950s-1990年,日本形成了稳定的产能周期,固定资产投资(设备投资)推动GDP高增长。在1990s之后,这种高增长戛然而止。设备投资经常为负,拖累GDP增长(详见拙著,待出版)。因此现在植田和男非常关心,企业会不会追加设备投资。这才是决定日本经济未来能否彻底走出衰退和通缩的关键因素。四、根本在于自然利率和技术进步但是,它并不是根本因素。根本因素其实是自然利率。逻辑是:自然利率(资本边际回报率)→ 资本回报率 → 投资、涨薪即自然利率越高,企业越容易发现经济中存在大量有利可图的投资机会,越会进行设备投资,增雇员工,提高工资。反之反是(关于这方面的更详细讨论见拙著,即将出版)。1990s之后日本经济之所以长期衰退,是因为日本自然利率长期为负值,导致经济陷入:GDP增长停滞 → 研发投入增速低 → 技术进步停滞 → 自然利率为负 → 资本回报率低 → 投资增速低 → GDP停滞 → 研发投入增速低→ 的恶性循环。目前日本只有抓住AI革命带来的投资机会,大量投资、获取利润、拉高GDP、涨薪........才能步入一个良性循环。日本政府和日本央行深谙这一点,因此2025年11月初高市政府试图推出21.5万亿日元的财政扩张计划,目的之一就是促进在AI方面的投资。但是看起来,日本(以及欧洲)在这轮AI革命中又落后于中美了。并且,有两个因素可能会对日本技术进步带来负面影响。一是如果2026年美国AI公司在投资收益方面出些问题,日本企业可能会担心AI投资存在泡沫,从而不在AI方面追加投资。二是2026年1月6日中国商务部发布对日出口禁令,可能影响日本企业的研发和投资,从而延缓日本的技术进步。所以日本央行实现“投资于人”和“投资于物”的梦想,恐怕没那么顺利。