美债崩了

又一片死寂

年初还在押注降息的债券交易员们,这周算是彻底傻眼了。今天,两年期美债收益率一度逼近3.9%,而美联储的联邦基金利率上限却只有3.75%,这意味着,交易员已经完全抹去了今年年内的降息预期,这场债市震荡到底有多剧烈?

彭博指出,自2023年美联储加息以来,两年期收益率还从未像今天这样大幅突破政策利率。与此同时,五年期收益率自去年7月以来首次升破4%,

法国外贸银行利率策略主管约翰·布里格斯坦言,自己也被这轮债市抛售打了个措手不及。他指出,只要战争仍处于升级而非缓和状态,那么市场就会更担忧通胀而非经济增长,考虑到疫情供给冲击留下的教训,如今这种反应其实完全合理。

布里格斯已经平仓了本月初建立的多个交易头寸,其中包括一笔押注10年期与2年期利差走阔的收益率曲线做陡交易。这笔交易在油价推升通胀预期、短端收益率相对长端飙升之后遭到反噬。他建议目前退到场边观望,等待局势明朗后再重新评估。

回头看,这笔拥挤交易的崩塌其实有迹可循。

在进入到2026年时,交易员们普遍做多收益率曲线陡峭化,也就是押注短端收益率下降,长端收益率上涨。这赌的就是美联储为了就业市场会继续降息。这个逻辑即便在战争开始后依然持续,债市收益率并没有因为石油价格而改变方向。

然而,真正导致拐点的信号,就来自周三鲍威尔的表态,他当时明确表示,美联储官员们需要看到通胀取得进展后才会再次降息。但市场此前可不是这么认为的,因为去年降息,是在通胀高企的背景下作出的,这让交易员默认即便石油价格会暂时推高通胀,但美联储依然会为就业选择降息。然而鲍威尔的说辞似乎改变了这个默认路径。

不过,美联储内部的声音并不完全一致。今天理事沃勒就表示,他对油价推升通胀持谨慎态度,但如果就业市场持续疲软,今年仍有需要继续降息。负责监管事务的副主席鲍曼则表示,她仍支持今年降息三次。

那么在这样的极端不确定环境下,机构们会作出什么样的选择呢?他们分成了两个截然不同的阵营。

一方阵营选择避险观望。比如资产管理公司Amova的主管,史蒂文·威廉斯就表示,鲍威尔的措辞反映了市场上很多人的想法。他的团队正在尽量将敞口中性化,保留子弹等待更清晰的信号。

另一方则视此为买入机会。比如摩根史坦利的投资经理安德鲁·什楚罗夫斯基就认为,这轮债市下跌恰恰提供了加仓窗口。他的团队已经增加了久期敞口,也就是配置更长期限的债券。他判断,两年期收益率在3.7%以上基本已经触及天花板了,因为美联储加息的可能性极低。他预计,未来12到18个月,联邦基金利率将低于市场目前的定价,降息次数将超过两次。

但还有一层更深层的风险不容忽视。 DWS美洲固定收益主管乔治·卡特拉姆博内提出了一个关键观察:如果高油价持续过久,市场叙事将从"通胀恐慌"转向"增长担忧"。他指出,油价和美债收益率不可能永远同步上行,终究会有一方开始反映经济下行风险、企业盈利压缩以及风险资产回调的现实。

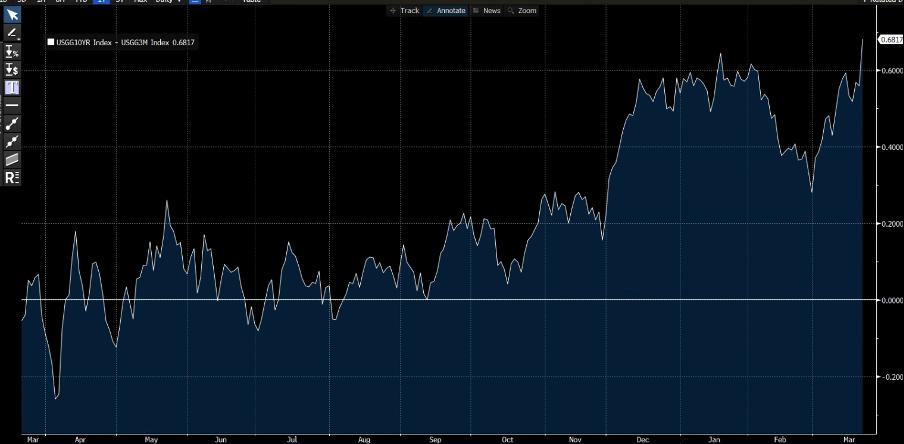

Jason先问问大家?有什么指标最能反应经济下行风险?那莫过于10年期和2年期美债利差了。这个指标在历史上多次精准预测了经济衰退。所以紧盯这个指标和它的趋势,是能帮助我们判断经济走向的。好,那我们就看看过去这一年里,美国10年和两年国债收益率之差的变化究竟如何?

这张图是10年期和2年期的利差走势图,如果数值在横线之上意味着利差大于0,就是10年期收益率大于两年期,反之,如果数值在横线之下,就代表收益率倒挂,两年期收益率反而大过了十年期收益率,代表经济衰退的概率在上升。

从图中我们可以看到,去年4月关税日前后,利差跑到了横线之下,此后数月开始大幅波动,到年底波动幅度开始收窄,最终曲线扶摇直上,脱离了盘整震荡。今年开始,2月底伊朗战争前夕利差又开始往下走,但随着油价攀升推高通胀预期,曲线又恢复甚至进一步突破了前高。

那这说明了什么呢?很可能说明,债市并没有定价衰退,因为两年期和十年期之差非但没有倒挂,反而还进一步拉大了距离;相反市场单纯在定价高通胀,更高的加息预期,以及长期更高的通胀影响。

这种情况确实是极为罕见的,在高风险的环境下,股市下跌合理,但是长债,和黄金等避险资产同步下跌就不多见了。这很可能说明资本市场正在持币观望,而非盲目的赌方向,尤其是战争局势瞬息万变的情况下。

其实仔细观察会发现,现在所有市场参与者几乎都在观望,包括华尔街,以及美联储。我也认为,对于我们散户而言,观望也是当前最好的交易策略。