落差、预期与现实.. 260402

注:本文为《跨市场资产策略笔记》星球原发于26年4月1日的内容截取,敏感内容已删减,对完整内容感兴趣的朋友可以在文末获取。

...

股市反弹、油价回落、黄金回升、美元回落、债券先涨后跌的组合出现。有人把它叫作风险偏好修复,更稳妥的做法,是把战争本身、价格所反映的概率分布、以及不同资产所在的估值位置拆开来看。这样处理后,很多看似矛盾的价格反应会变得连贯:

图:风险偏好修复...?

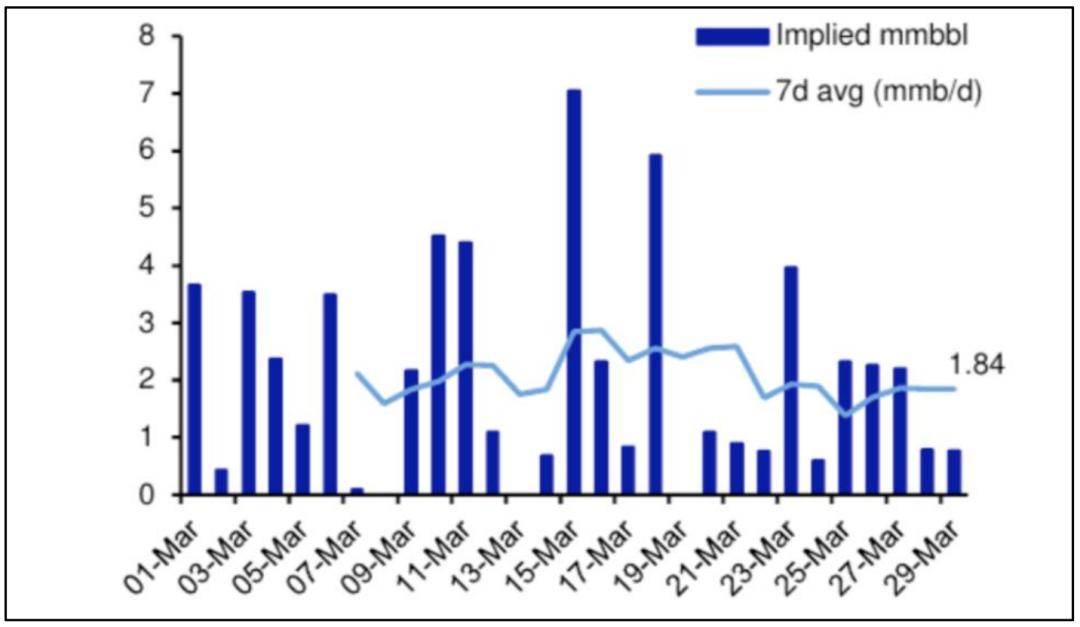

这是一场预期与现实的博弈游戏。作为最关键变量的霍尔木兹海峡实际恢复,市场有必要对官方表达和可独立验证的事实保持区分。

公开口径可以很快转向温和,但商业航运、护航安排、基础设施修复和保险意愿的恢复速度往往慢得多。

图:真实世界的基本面并未好转

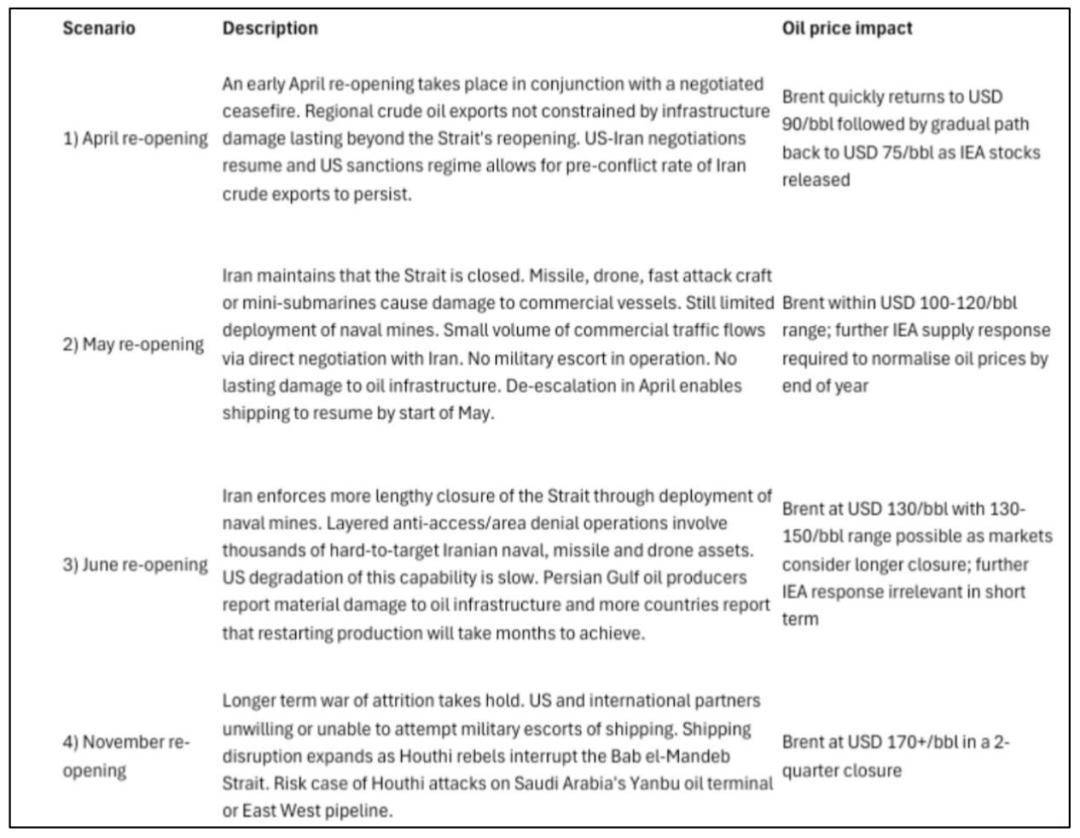

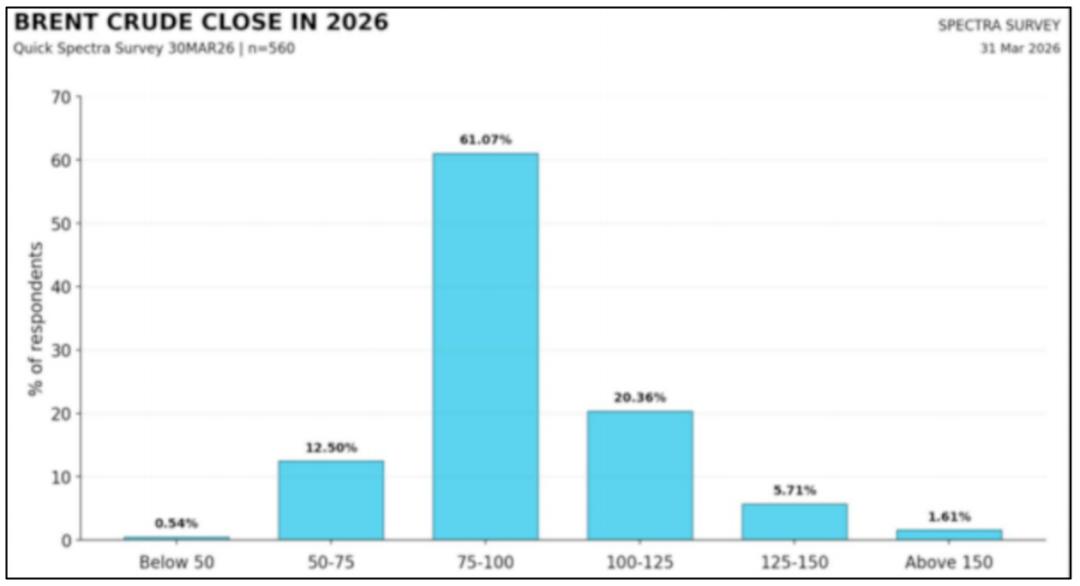

DB 对后续的价格情景做了拆分,具体来说,四种情景所带来的结果,差别会非常非常大:

图:四种截然不同的情景走向,都不是“不可能”的结果

若 4 月初就恢复到接近正常通行,Brent 将很快回到 90 美元附近,然后随着 IEA 库存的释放逐步回到 75 美元。

若恢复推迟到 5 月,Brent 大概率维持在 100 到 120 美元。而恢复若推迟到 6 月,同时叠加更多军事和基础设施扰动,130 到 150 美元的交易区间就会持续更久。

最后,若中断跨越两个季度,Q3 均价可以达到 177 美元,Q4 仍有 163美元,170 美元以上也不会再只是尾部噪音。

图:不同情景下的油价预期

这也是市场现在很容易低估的部分。战争强度可以下降,但航道控制权、商业通行意愿和地区政治后果仍然可以长期存在。更长的尾部风险不只来自霍尔木兹本身。

若胡塞武装的参与度上升,Bab al-Mandab Strait 再次被频繁扰动,海运成本和能源运输链的摩擦还会继续抬高。 供给端损伤持续多久,将决定后面该用哪一套定价框架。

...

图:一份对机构观点的快速调研结果

上图是前天的一份调查数据。调查和市场定价属于两种完全不同的对象。调查反映的是每个人心里最可能发生的那个单点结果,也就是 modal point estimate,市场定价的是整个概率分布的均值。只要分布里存在 fat tail,价格看起来就会偏离多数人的主观预测。

再往下拆,市场价格里还会包含 risk premium,也包含 hedgers 和 stop outs 带来的被动交易。

...

这一点放到央行交易上尤其重要:表面上看,很少有人真心相信欧洲央行会沿着最激进的路径走,但如果你在 2026 年去接 ECB,本质上等于去做空一张 OTM Brent call。

只要油价极端上行仍然有概率,这个期权价值就会被持续定价。逻辑上它完全可以成立,即便调查问卷里几乎没人会把这种路径填成自己的基准答案。

图:调查给出的央行路径和实际市场定价之间存在系统性差异

图:前几天一位从业朋友的提问

上图是前几天一个朋友的提问,如果仔细来说,当前债市和汇市的价格让人感觉有错误,一定程度上也只是因为它在反映左尾衰退和右尾通胀的共同存在。

这是个很有趣的结果,也是我们在主观上仍然对软着陆的未来持有偏好的原因..

来自主街的衰退会导致通胀在广泛经济领域难以上去,与此同时前沿行业继续拉动增长...

...

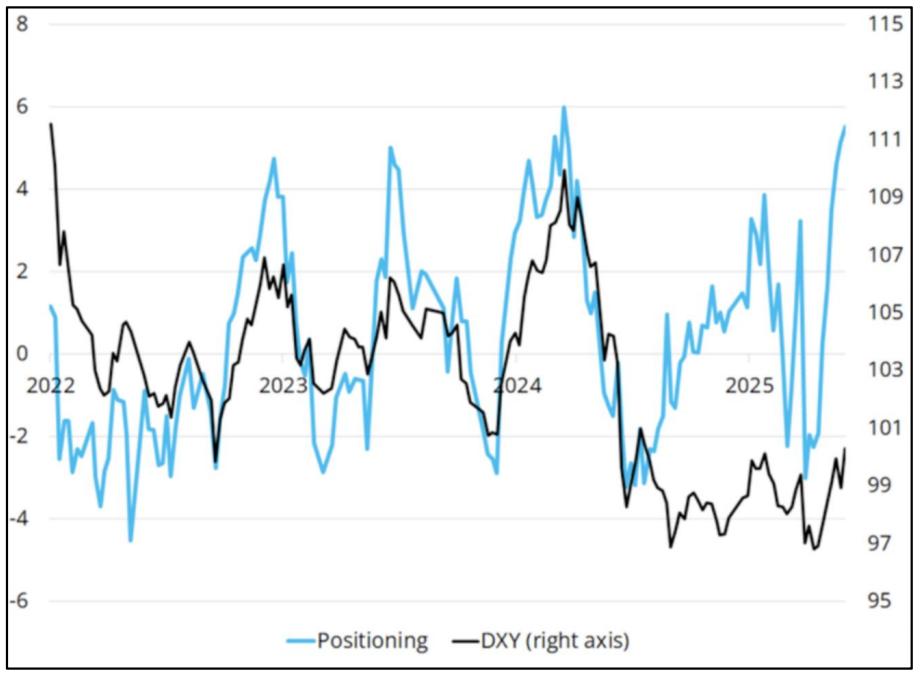

图:美元指数(四小时图,截止260401)

上图是美元指数截止发文的价格表现,我们在一片质疑声中一直强调的 Higher High 如期而至,这里的预期是再次回调至红线。

图:美元仓位已明显拥挤,继续持有美元多头的偏度开始恶化

现在市场在美元上的仓位已经来到 2022 年以来都少见的拥挤状态,很多头寸是直接做多美元,也有不少是通过货币看跌期权对冲美元走强。

这样的结构意味着,继续持有美元多头的风险回报已经变差。反过来看,若地缘局势没有继续升级,或者 rates pricing 先开始修正,美元的回吐空间会比多数人想象得更大:

我们的几个美元外汇货币对止盈均已收紧。

...

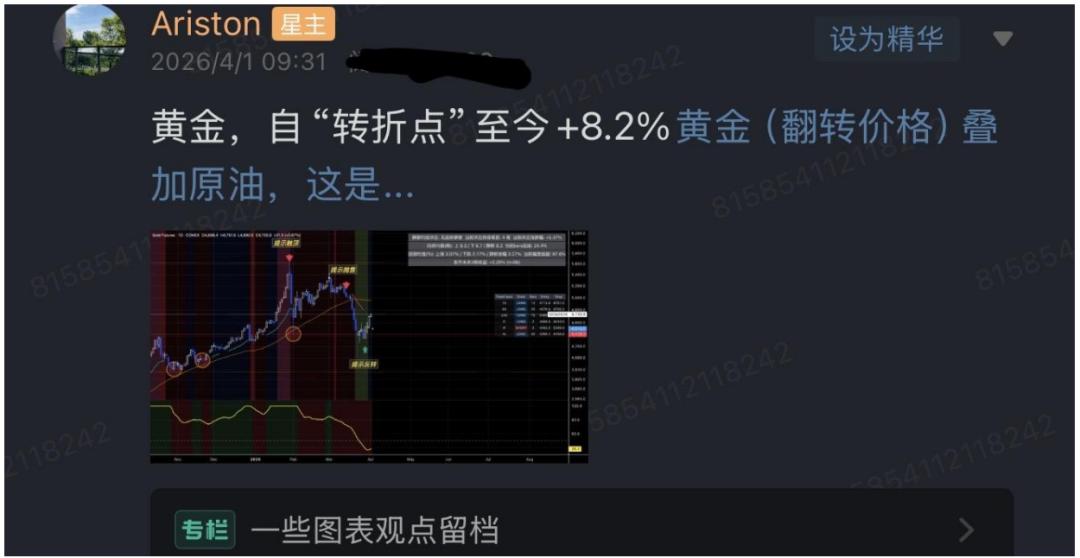

图:黄金自星球提示“转折点”以来一路上行至今

之所以星球会在特定时间提示黄金的转折,一方面是黄金原油相关性的关键转变(星球给出的直接答案),另一方面,其实还有一个原因,即在短线框架里,价格已经进入统计意义上的超卖区。

极度典型的超卖作为交易定位、从上周开始的机构资金买入(图上绿色背景)作为资金流动,叠加一个关键的相关性转折,这是更完整视角下黄金一触即发的原因。

图:CMX金(日线图,截止260401)

黄金目前在 200 日均线的年线精准支撑(上图黄色粗线),这条线是黄金的高概率支撑区,也是最为关键的长期多空分界线。

...

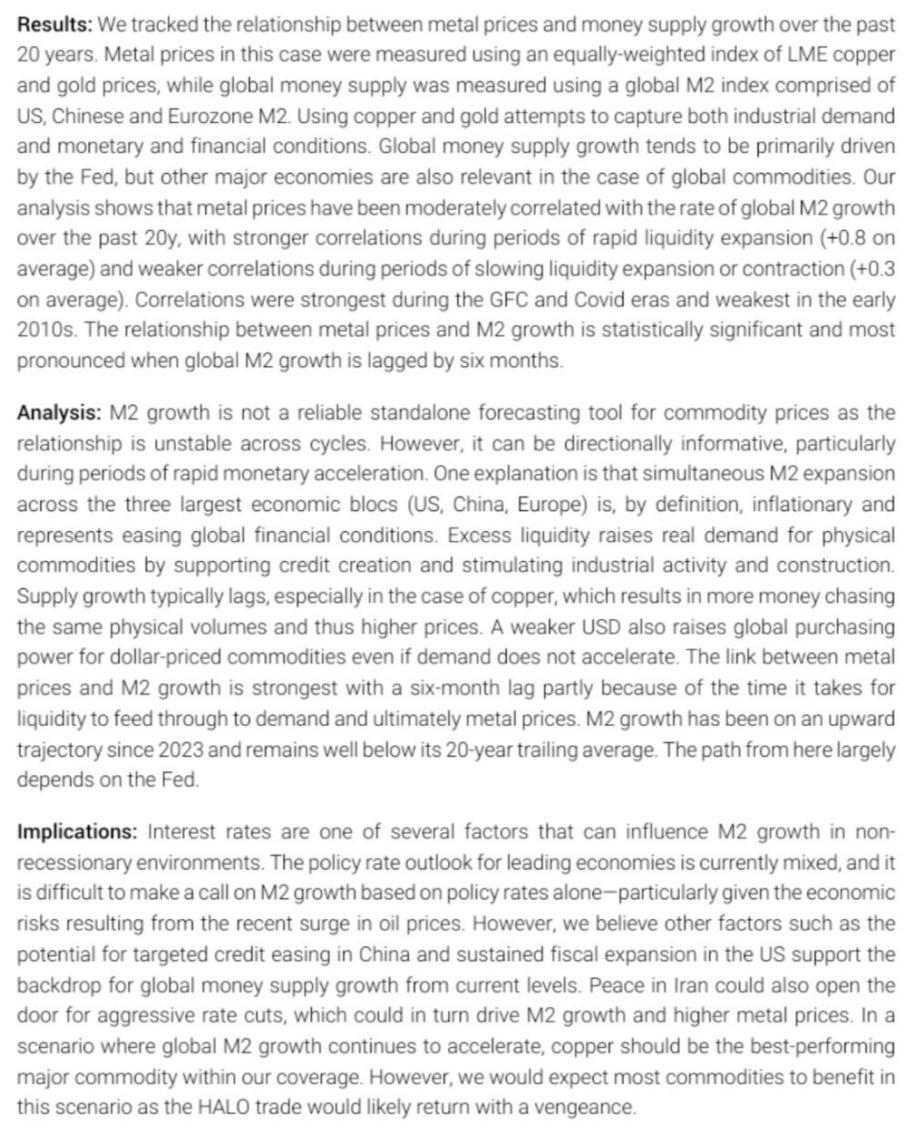

最后,长期视角,Jefferies 昨天发了一篇关于货币供给的文章,大家可以自行积累:

图:Jefferies《TheUnderappreciated Importance of Money Supply Growth》

结果:我们追踪了过去 20 年金属价格与货币供应增速之间的关系。这里的金属价格,采用的是 LME 铜价与金价等权重构成的指数来衡量;全球货币供应,则采用由美国、中国和欧元区 M2 构成的全球 M2 指数来衡量。

之所以选用铜和黄金,是为了同时捕捉工业需求以及货币和金融条件。全球货币供应增长通常主要由美联储驱动,但对于全球大宗商品而言,其他主要经济体同样重要。我们的分析显示...(此处已删减)

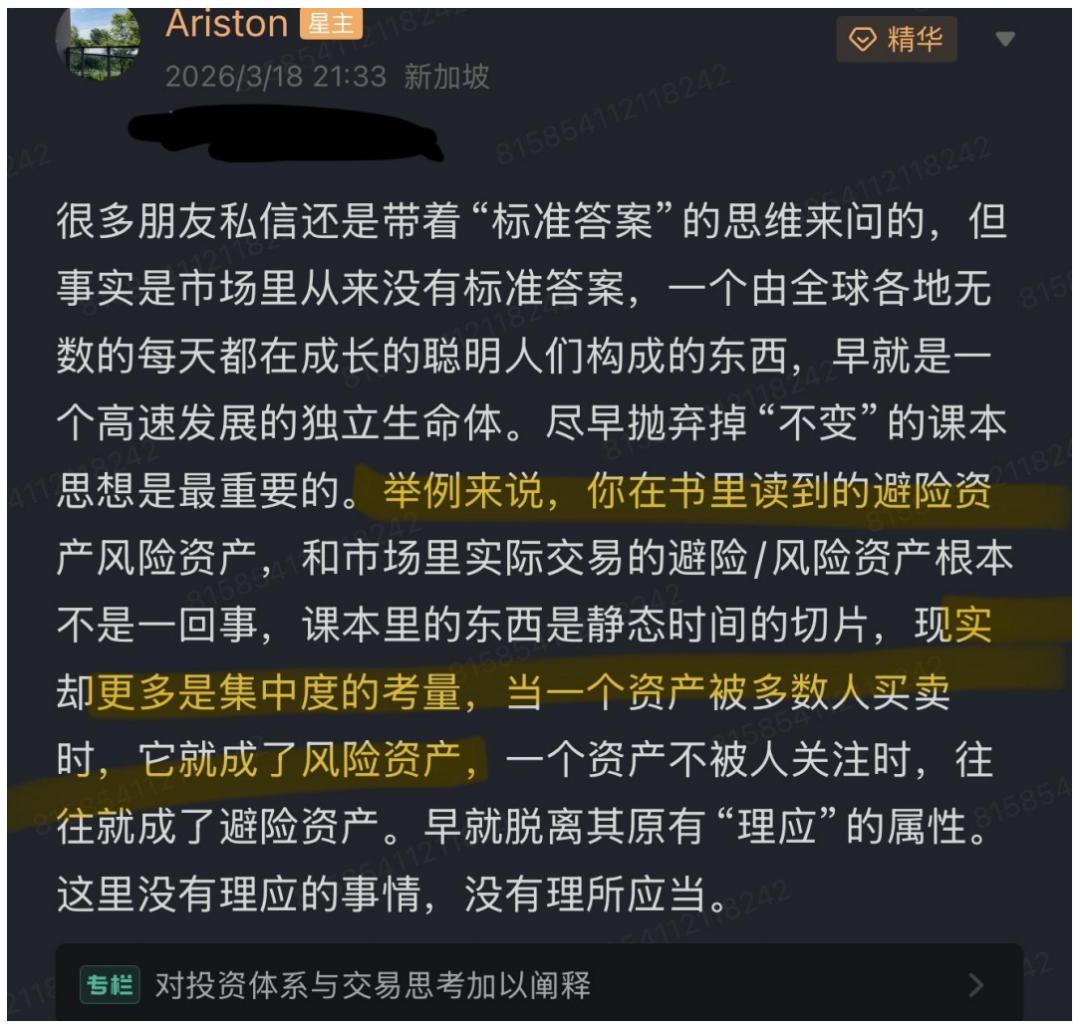

有点聊远了,回到片头,其实归根结底,资产价格处在哪个区间,在今天的视角下,要比传统的传导逻辑重要的多(继续补充对安全资产的见解):

过去几年很多资产其实已经在极高的价格区间里完成了大幅重估。标普从 2020 年低点到 2026 年一季度高点,涨幅远高于同期 CPI;从乌克兰第一枪到伊朗第一枪,黄金上涨约243%;白银的价格区间已经是 2020 低点的 5.5 倍...

图:现实市场更多是集中度的考量,因为价格由边际买家决定

不存在天然安全资产,真正需要判断的是你正在以什么价格持有它。估值处在 premium 的资产,承受回撤是正常的;处在 discount 的资产,更有可能先出现均值回归。

因此,如果抛开估值来看传导,在一定程度上是并不负责任的。美元的上行和回落也好,黄金的下跌和上涨也好,再包括今天各位看到的我们预期且成为现实的全球风险资产的剧烈反弹也好,只把它们理解成一条单向避险线索,或者所谓的风险偏好修复线索,都很容易看错。

你也可以说价格到位置了,其运行其实本就该如此。事件和新闻,看似重要,可能真的没那么重要的。

...

最后,聊回股市。交易层面已经有人在提前布置所谓 post-war trade。更合理的做法,是先筛出那批 widelyheld、估值仍有吸引力、同时整个三月都在承受不确定性折价的资产...(此处已删减)

...后文继续讲到了材料、工业和可选消费与防御市场的对比逻辑、长期增长故事,以及如何押注市场后续走向..

感兴趣的朋友可以在跨资产笔记星球专栏内获取。...